Point sur un événement important éclipse par la suite du drame Charlie Hebdo…

74 457e preuve que les changes fixes, ça ne marche jamais bien longtemps…

Bientôt au tour de l’euro ?

Une journée et une controverse historiques

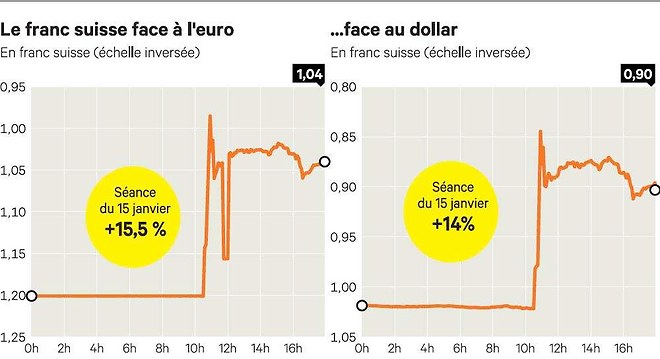

La devise a bondi de 30 % avant que l’euro s’établisse à 1,03 franc suisse contre 1,20 la veille. La banque centrale est intervenue en catastrophe pour vendre des francs.

Stupeur et surprise, la Banque nationale Suisse (BNS) a annoncé qu’elle abandonnait le cours plancher de 1,20 franc suisse par euro, qu’elle avait établi en septembre 2011 pour lutter contre l’appréciation de la devise helvétique. Conséquence immédiate, le franc suisse est passé sous la parité avec l’euro (1 euro = 0,85 franc suisse contre 1,20 la veille) et a gagné jusqu’à 29 %. En milieu de journée, la devise gagnait 16 % à 1,03 franc suisse pour un euro et 14 % par rapport au billet vert, le dollar s’établissant à 0,89 franc suisse. Cela représente un bond de 15 % en une journée du taux de change global de la monnaie helvétique. Du jamais vu et cette séance historique va laisser de profondes traces dans la « psyche » des marchés. Les contrats à terme sur le franc suisse ont connu pas moins de 11 perturbations (arrêt de cotation pendant une minute) dans la journée compte tenu de la volatilité et des volumes très élevés. La BNS est intervenue en catastrophe pour tenter, au moins, de stabiliser sa monnaie juste au dessus de la parité. Dans l’attente d’un éventuel « plan B ». Dans une conférence de presse, Thomas Jordan a récusé toute « décision panique » estimant qu’elle avait été au contraire réfléchie et pesée. Il a aussi précisé que la BNS n’abandonnait pas tout soutien à sa devise. « La BNS continuera de prendre en compte la situation sur le marché des changes pour définir sa politique monétaire. Aussi interviendra-t-elle au besoin sur ce marché en vue d’influer sur les conditions monétaires ». Il reste à savoir sous quelle forme. La banque centrale pourrait choisir de lier le franc suisse à un panier de devises (euro, dollar, yen, …). De manière officieuse, « la BNS peut vouloir stabiliser sa monnaie autour de 1,10 franc suisse par euro, mais défendre ce niveau va être coûteux et difficile », insiste Beat Siegenthaler stratège chez UBS. Ce dernier souligne que l’intégralité du bénéfice de la BNS en 2014 s’est évaporé en moins d’une journée.

La justification de la BNS

« L’introduction du cours plancher a eu lieu dans une période d’extrême surévaluation du franc et de très forte incertitude sur les marchés financiers. Cette mesure exceptionnelle et temporaire a préservé l’économie suisse de graves dommages. « Le franc demeure certes à un niveau élevé, mais depuis l’introduction du cours plancher, sa surévaluation s’est dans l’ensemble atténuée. L’économie a pu profiter de cette phase pour s’adapter à la nouvelle situation », a justifié la BNS . « Les disparités entre les politiques monétaires menées dans les principales zones monétaires ont fortement augmenté ces derniers temps et pourraient encore s’accentuer. L’euro a nettement faibli par rapport au dollar des Etats-Unis, ce qui a également conduit à une dépréciation du franc face au dollar ». Dans ce contexte, la Banque nationale est parvenue à la conclusion qu’il n’est plus justifié de maintenir le cours plancher. Une erreur historique pour beaucoup d’économistes.

Couper les ponts avec la BCE

La banque JP Morgan souligne qu’un tel geste doit être rapproché de l’annonce par la BNS de profits très élevés en 2014 (38 milliards de franc suisses). Sans ce matelas de sécurité financier, l’envolée du franc suisse aurait causé des pertes retentissantes à l’institut d’émission, sinon sa banqueroute. Toutefois, « il est étonnant que la BNS ait laissé flotter librement sa monnaie sans mécanisme de transition. Cela risque d’entraîner des mouvements très exagérés et une hausse du franc suisse au-delà de sa valeur fondamentale », note la banque. Pour elle, la logique de cette décision est de « couper les ponts avec la BCE », c’est-à-dire de ne plus être tributaire des décisions de la BCE, dans la perspective de l’assouplissement quantitatif que devrait mener bientôt la BCE. Une action qui affaiblira l’euro. « La BNS a reculé devant la perspective de devoir intervenir massivement pour s’opposer à ce mouvement de repli de l’euro », estime Daragh Maher de HSBC, dont la banque prévoit désormais un euro à 0,95 franc suisse fin 2015. Longtemps un combattant farouche dans la guerre des changes, le franc suisse a abandonné provisoirement ce conflit planétaire face à un adversaire de taille, l’euro.

Pandémonium des spéculateurs

Ce bond du franc suisse devrait se traduire par de très lourdes pertes chez certains intervenants (banques, hedge funds, fonds spécialisés sur les devises, spéculateurs particuliers…) : les marchés étaient vendeurs de franc suisse contre des euros et dollars avant cette décision. En outre très peu positions en options avaient été mises en œuvre pour se couvrir contre un mouvement défavorable (hausse) du franc suisse. Aucun stratège n’anticipait un tel geste, ou en tout cas pas si vite. L’euro contre franc suisse est une parité, « ennuyeuse » peu volatile où il ne se passe pratiquement rien dans 99% des séances… mais 1% des journées sont historiques. La volatilité exceptionnelle va faire de gros dégâts. Quand les mouvements sont trop brusques et la nervosité extrême, les modèles de gestion des risques sont souvent pris en défaut. « L’impact négatif sur l’appétit pour le risque et la crédibilité de la BNS sont les effets les plus importants de cette décision » souligne George Saravelos de la Deutsche bank. Le geste de la BNS, pour le moins controversé, équivaut à un durcissement monétaire, même si elle a tenté de l’atténuer en abaissant aussi ses taux d’intérêt. «Il est frappant que la BNS prenne le risque que la hausse du franc suisse installe l’économie dans la déflation. Elle peut croire qu’elle est moins exposée à ce risque que les autres banques centrales compte tenu de son expérience passée, couronnée de succès, à se mouvoir dans un environnement de faible inflation voire déflation » avance Steven Englander, responsable de la stratégie sur les grandes monnaies chez Citi

Inquiétudes des industriels suisses

Passée la stupeur, les industriels suisses ont fait part de leurs inquiétudes et colère face à la dégradation prévisible de leur compétitivité du fait de l’envolée du franc suisse. Visiblement très choqué, Nick Hayek, le directeur général de Swatch a déclaré : « Les mots me manquent. Jordan n’est pas seulement le nom du président de la BNS mais aussi celui d’une rivière. Et l’action de la BNS est un véritable tsunami pour nos exportateurs, pour le tourisme et pour toute notre économie ».

N.A.-K

Source : Les Echos, 15/01/2015

Nuno Fernandes: «la BNS a perdu sa crédibilité »

Pour Nuno Fernandes, professeur à l’IMD, la Banque nationale suisse a poursuivi pendant trop longtemps sa politique peu judicieuse de taux de change

Malgré le manque de neige dans de nombreuses stations de ski en Suisse, une avalanche majeure a commencé jeudi à Zurich. La Banque nationale suisse (BNS) a mis fin à la stabilisation du franc suisse par rapport à l’euro, qui avait débuté en 2011.

Un mouvement inattendu

Cette décision était très inattendue et a provoqué la panique sur la Bourse suisse. Il y a moins d’un mois, le président de la BNS, Thomas Jordan, avait déclaré que des mesures de contrôle des taux de change de la Suisse maintenant le franc suisse à 1,20 franc par rapport à l’euro étaient «absolument nécessaires». Jordan avait alors indiqué qu’il allait mettre en œuvre la politique avec «la plus grande détermination».

Comme je l’avais prédit dans le Financial Times lorsque la BNS a commencé sa politique en 2011, le taux plancher s’est avéré extrêmement coûteux pour le pays alpin.

La BNS a poursuivi pendant trop longtemps sa politique de stabilisation du franc suisse par rapport à l’euro et ce faisant, elle a perdu sa crédibilité. La banque a cessé trop tard d’appliquer le taux plancher. La politique n’était pas viable et plus elle durait, plus les coûts étaient élevés pour l’économie suisse. La BNS n’a réagi qu’une fois l’assouplissement quantitatif dans la zone euro devenu extrêmement probable et imminent. Elle aurait dû s’apercevoir plus tôt que sa politique n’était pas viable.

Une exposition énorme

Le bilan de la BNS est maintenant surexposé en raison de l’augmentation massive des devises étrangères qu’elle a achetées pour maintenir le franc suisse à 1,20 franc. Le bilan de la BNS a doublé au cours des trois années écoulées, depuis l’introduction du taux plancher, pour atteindre un montant incroyable de 500 milliards de francs, équivalent à 100 % du PIB de la Suisse. En pourcentage du PIB, c’est trois fois plus que la moyenne des autres banques centrales comme la Banque d’Angleterre, la Banque centrale européenne, la Réserve fédérale américaine et la Banque du Japon. Cela signifie que la BNS est vulnérable et extrêmement exposée.

Au taux de change actuel de 1:1 franc par rapport à l’euro, la BNS serait officiellement en faillite s’il s’agissait d’une banque normale. Aujourd’hui, avec la réévaluation de 20% du franc, la banque a perdu près de 100 milliards de francs. Ses capitaux propres ont chuté de près de 70 milliards de francs à une valeur de marché négative d’environ 20 milliards de francs. Bien sûr, la presse à imprimer peut être activée, mais quelles seraient les conséquences pour l’inflation?

Une avalanche pour les entreprises suisses

C’est aussi une avalanche massive pour les entreprises suisses. Les revenus des sociétés ayant des activités internationales vont diminuer. Les entreprises fabriquant des produits en Suisse et comptant sur les exportations auront du mal à éviter des pertes.

Le taux plancher de la BNS a eu une implication importante pour les entreprises suisses. Les gestionnaires ont oublié de penser au risque du taux de change. Il semblait avoir disparu, et la Suisse semblait être dans l’Union européenne, avec un taux de change de 1,20 francs : 1 euro*.

Cela a créé un faux sentiment de sécurité, et les entreprises ont cessé d’effectuer des opérations de couverture et d’essayer d’améliorer leur chaîne d’approvisionnement internationale pour réduire les risques. Le taux de change était censé demeurer pour toujours, selon les récentes déclarations de la BNS. Mais le risque était toujours présent, et les entreprises suisses ont été trompées par la couverture de sécurité. Maintenant, elles sont confrontées à des pertes massives et même à des faillites.

Taux d’intérêt négatif

Le taux d’intérêt négatif également annoncé aujourd’hui par la BNS n’est à mon sens pas pertinent. Compte tenu de ces fluctuations massives, le taux négatif ne sera d’aucun secours.

En 2011, j’avais prédit dans le Financial Times que: «La Banque centrale suisse va potentiellement doubler ou tripler la quantité de devises étrangères sur son bilan et subira probablement des pertes massives».

Malheureusement, j’avais raison.

*Nuno Fernandes est professeur de finance à l’IMD, où il dirige le programme de Finance stratégique. Il est l’auteur de La finance : guide pratique à l’intention des cadres.

Source : Le Temps

Le franc suisse provoque la panique dans l’est de l’Europe

Des dizaines de milliers de ménages en Croatie et en Pologne s’inquiètent du remboursent de leurs crédits immobiliers libellés en francs suisses.

La décision de la Banque nationale suisse (BNS) d’abolir jeudi le cours plancher de sa monnaie face à l’euro a levé un vent de panique en Pologne où quelques 700’000 ménages détiennent des crédits immobiliers libellés en devise helvétique, le zloty décrochant de près de 20% face au franc.

La bourse de Varsovie chutait jeudi de quelque 2% à la mi-journée.

40% des crédits en francs suisses

A 13H00 (12H00 GMT) le franc suisse s’échangeait contre 4,20 zlotys, soit une hausse de 18,5% par rapport à mercredi. Peu après l’annonce de la banque suisse, le franc avait crevé le plafond de cinq zlotys.

Environ 40% des crédits immobiliers en Pologne sont libellés en francs suisses représentant un volume de quelque 31 milliards d’euros, selon la Commission polonaise de surveillance des banques (KNF).

Selon les experts, si la situation actuelle devait persister, la traite mensuelle pour un crédit immobilier moyen de 300’000 zlotys (69’000 euros) augmentera de quelques 200-300 zlotys (46-69 euros).

En octobre, des rumeurs sur une éventuelle hausse du franc face au zloty avaient poussé les hommes politiques, aussi bien de la coalition au pouvoir que de l’opposition à demander au gouvernement et aux banques de se pencher sur ce problème alors potentiel.

En Croatie aussi

En Croatie, autre pays de l’Union européenne, l’association Franak représentant des emprunteurs de crédits libellés en francs suisses a demandé une réunion d’urgence avec le gouvernement, mettant en garde jeudi contre une «catastrophe».

La devise croate, la kuna (HRK), a décroché de près de 17% face au franc suisse après la décision de la Banque nationale suisse (BNS).

Selon l’association Franak, quelque 60’000 particuliers en Croatie remboursent encore leurs crédits – essentiellement des prêts immobiliers -, libellés en francs suisses et cette hausse de sa valeur affectera entre 200’000 et 300’000 personnes de ce petit pays de 4,2 millions d’habitants.

La Hongrie respire

En Hongrie, le gouvernement s’est félicité que ses citoyens, dont beaucoup ont contracté des emprunts immobiliers en francs suisses, sont désormais protégés par la loi contre les effets de l’envolée jeudi de la devise helvétique.

A l’instigation du Premier ministre conservateur Viktor Orban, le Parlement hongrois a adopté en novembre une loi destinée à protéger les débiteurs en devises étrangères. Cette loi prévoit un taux de conversion fixe de 256,5 forints (HUF) pour 1 franc suisse, et de 309,5 HUF pour 1 euro.

Jeudi, après avoir brièvement chuté à 326 HUF/euro contre 318 HUF la veille, la devise hongroise s’est reprise à 321 HUF. Comme la plupart des autres devises, le forint a en revanche décroché de près de 30% par rapport au franc suisse, à 393 HUF.

La Hongrie avait souffert en 2008

La décision de la Banque nationale suisse (BNS) de laisser librement flotter le franc suisse jeudi «confirme le gouvernement dans ses efforts pour réduire la dette en devises étrangères, efforts qui ont significativement réduit la vulnérabilité de la Hongrie, tant à l’échelle du pays que pour les particuliers», estime le ministère.

Lors de la crise financière de 2008, un million de ménages hongrois avaient été confrontés à une explosion du coût de leurs emprunts immobiliers, pour la plupart libellés en francs suisses.

Selon le ministère, la mise en place de taux de conversion fixes a permis aux emprunteurs hongrois d’économiser plus de 500 milliards de forints à ce jour, soit plus de 1,5 milliard d’euros.

L’Autriche se congratule

En Autriche, les autorités monétaires se sont félicitées en revanche que Vienne ait interdit en 2008 les nouveaux emprunts en devises étrangères, en réaction à la flambée de la devise helvétique.

Le franc suisse a bondi pour atteindre la parité avec l’euro, après l’annonce par la BNS jeudi qu’elle abandonnait le cours plancher de 1,20 franc suisse pour un euro. (smk/afp/Newsnet)

Source : Tdg, 15/01

Ce “tsunami financier” déclenché par la Suisse

Après la décision prise par la Banque nationale suisse d’abandonner le taux plancher, voici l’analyse des conséquences pour l’économie helvétique et ces voisins européens.

La Suisse est en pleine tempête. La Banque Nationale Suisse (BNS) a pris les marchés par surprise en annonçant jeudi 15 janvier l’abandon du taux plancher, déclenchant une montée en flèche du franc suisse et un “tsunami financier”.L’onde de choc provoquée par la décision surprise de la Suisse frappe de plein fouet son économie et continue vendredi 16 janvier à provoquer des vagues sur les marchés financiers.

La bourse suisse à Zurich a clos avec une chute de 5,96%, l’indice SMI passant sous la barre des 8.000 points à 7.899,59 points.

Jeudi la bourse avait plongé de 8,7%, un record depuis 1988, suite à la hausse du franc après la suppression du cours plancher avec la Banque Nationale Suisse.

En outre, pour la première fois, le taux d’emprunt à 10 ans de la Suisse sur le marché obligataire secondaire est devenu négatif, avec un taux de -0,031%, contre +0,076% la veille à la clôture.

Concrètement, cela signifie que celui veut prêter de l’argent à la Suisse doit payer pour le faire. Ces taux négatifs devraient en principe décourager les investisseurs de se placer sur le franc suisse, car ils y perdent actuellement. Les investisseurs devraient alors se tourner vers d’autres monnaies comme l’euro.

Jeudi, le franc suisse a gagné environ 20% par rapport aux autres monnaies. Il s’échange désormais autour de la parité avec l’euro, soit 1 euro = 1 franc suisse.

“Aux yeux de l’économie, cette mesure est incompréhensible au moment actuel”, affirment les patrons suisses.

Challenges.fr revient sur les questions que posent cette décision.

Qu’est-ce que le taux plancher ?

En septembre 2011, en pleine crise de l’euro, la banque centrale helvétique avait fixé un taux de change minimum à 1,20 franc suisse pour 1 euro afin de décourager les investisseurs de se retrancher derrière sa devise, une valeur refuge par excellence, alors que sa surévaluation avait lourdement impacté les entreprises exportatrices suisses.

“Cette mesure exceptionnelle et temporaire a préservé l’économie suisse de graves dommages”, a expliqué la BNS dans un communiqué.

Pourquoi le taux plancher est-il supprimé?

Ces dernières semaines, cet axe central de sa politique monétaire a cependant été malmené par la chute de l’euro face au dollar, qui a entraîné par ricochet une dépréciation du franc suisse face au billet vert.

“Dans ce contexte, la Banque nationale est parvenue à la conclusion qu’il n’est plus justifié de maintenir le cours plancher”, a-t-elle considéré.

L’an passé, le franc suisse s’était dangereusement rapproché du cours plancher alors que la BNS s’était retrouvée prise en étau entre la politique monétaire de la Banque Centrale Européenne (BCE), qui s’acheminait vers un assouplissement quantitatif, et celle de la Réserve fédérale américaine, qui s’orientait au contraire vers un relèvement des taux.

Lors d’une conférence de presse à Zurich au siège de la BNS, Thomas Jordan, son directeur général, a déclaré que compte tenu de l’évolution de la situation dans les principales zones monétaires “s’accrocher au taux plancher n’avait plus de sens à long terme”, estimant qu’il s’agissait du “bon moment” pour y renoncer.

Selon François Chevallier , responsable de la stratégie à la Banque Leonardo, contacté par Challenges.fr, cette décision “traduit une anticipation par la Suisse d’un programme de Quantitative easing (QE) que devrait annoncer la Banque centrale européenne la semaine prochaine. Si la suisse supprime ce taux plancher c’est qu’elle a des informations sur un rachat massif des dettes souveraines par la BCE. Le QE libère de l’argent pour d’autres placements. Par cette décision, la BNS veut clairement dissuader les gens de placer leur argent sur du franc suisse. C’est une mesure de protection”.

Dans la foulée la BNS a d’ailleurs annoncé qu’elle abaissait à nouveau son taux d’intérêt, à -0,75% (taux de dépôt négatif) afin de réduire l’attrait du franc suisse.

Quelles conséquences pour la Suisse ?

Cette décision a pris les investisseurs par surprise, déclenchant une véritable choc sur les marchés. “Le marché ne l’avait clairement pas vu venir”, a réagi Andreas Ruhlmann, analyste chez IG Bank, évoquant un changement “drastique” de politique monétaire.

La bourse suisse à Zurich a clos avec une chute de 5,96%, l’indice SMI passant sous la barre des 8.000 points à 7.899,59 points.

Jeudi la bourse avait plongé de 8,7%, un record depuis 1988, suite à la hausse du franc après la suppression du cours plancher avec la Banque Nationale Suisse.

Les 20 valeurs vedettes de la cote sont toutes en baisse.

“Il s’agit d’un mini krach. La crédibilité de la BNS est entamée”, a jugé Christopher Dembik, Economiste chez Saxo Banque.

La situation sur les marchés Suisses est totalement délirante après la décision surprise de la Banque Nationale Suisse. Encore un black swan

— Marc Fiorentino (@marcfiorentino) 15 Janvier 2015

#Suisse : Ce qui s’est passé hier rappelle les grandes heures du système monétaire Européen avec des dévaluations et réévaluations.

— Marc Fiorentino (@marcfiorentino) 16 Janvier 2015

Cette décision soulève d’ores et déjà de vastes interrogations quant à son impact sur l’économie suisse. “Une période de forte déflation est un risque sérieux”, a estimé Christian Schulz, économiste chez Berenberg, pointant que les secteurs d’exportations, le commerce de détail mais aussi le tourisme risquaient d’en souffrir.

La banque suisse UBS prévoit ainsi d’importants impacts négatifs pour l’économie helvétique après l’abandon du taux plancher. Dans une note, les experts d’UBS estiment que cette mesure va réduire de 5 milliards de francs suisses (5 mlds euros) les exportations suisses. Pour 2015, les experts économiques de la 1ère banque suisse tablent désormais sur une croissance de 0,5% (au lieu de 1,8%) et pour 2016 de 1,1% (au lieu de 1,7%).

Economiesuisse prévoit dès à présent que des entreprises exportatrices et que le secteur du tourisme seront obligés de “réduire la voilure”. L’organisme affirme également que le “tourisme d’achat”, soit celui des Suisses qui traversent la frontière pour faire leurs courses et qui pénalisent les commerçants locaux, risque aussi de repartir de plus belle à la hausse.

Le secteur du textile a également fait part de son inquiétude, car il exporte 75% de sa production vers l’UE. Ce secteur qui emploie plus de 12.500 personnes, s’attend à des fermetures d’entreprise, et par conséquent à des pertes d’emplois.

Secteur emblématique, l’industrie horlogère suisse voit le prix de ses montres bondir de 15% à 20% pour ses clients étrangers, alors que le Salon international de la Haute Horlogerie, qui accueille des milliers de revendeurs étrangers, va ouvrir ses portes lundi prochain à Genève.

Quelles retombées pour les voisins européens ?

L’envolée du franc suisse a levé un vent de panique en Pologne et en Croatie, où des centaines de milliers de ménages détiennent des crédits immobiliers libellés en devise helvétique.

Le zloty polonais a décroché de près de 20% face au franc et la Bourse de Varsovie chutait jeudi de quelque 3% en fin de journée.

Environ 40% des crédits immobiliers en Pologne sont libellés en francs suisses, représentant un volume de quelque 31 milliards d’euros, selon la Commission polonaise de surveillance des banques (KNF). Environ 700.000 ménages y détiennent de tels crédits.

“Ça va être douloureux, reconnaît Piotr Andrzejewski, un cadre varsovien quadragénaire. C’est plus difficile pour ceux qui doivent vendre aujourd’hui leur appartement alors qu’ils remboursent encore leur crédit. Il peut arriver que la valeur du crédit à rembourser à la banque dépasse largement celle du logement.”

Jusqu’à ces derniers temps, les crédits en francs suisses étaient ceux qui étaient les mieux remboursés en Pologne. Cependant, la KNF a publié en juin 2013 une recommandation limitant fortement l’octroi de crédits libellés en FS en raison de risques qu’elle pressentait.

Selon les experts, si la situation actuelle devait persister, la traite mensuelle pour un crédit immobilier moyen de 300.000 zlotys (69.000 euros) augmentera de quelques 200-300 zlotys (46-69 EUR).

En Croatie, autre pays de l’Union européenne, l’association Franak représentant des titulaires de crédits libellés en francs suisses a demandé une réunion d’urgence avec le gouvernement, mettant en garde contre une “catastrophe”. La devise croate, la kuna (HRK), a décroché de près de 17% face au franc suisse. Selon Franak, cette hausse de leur valeur affectera entre 200.000 et 300.000 personnes de ce petit pays de 4,2 millions d’habitants.

En Autriche, les autorités monétaires se sont en revanche félicitées que Vienne ait interdit en 2008 les nouveaux emprunts en devises étrangères, en réaction à la flambée de la devise helvétique.

William Jackson, analyste du centre de recherche londonien Capital Economics, tempère: “Il y a quelques années, une forte hausse du franc suisse aurait pu provoquer la panique sur les marchés financiers en Europe centrale et orientale. Mais il y a des raisons de penser que maintenant les retombées devrait être mieux gérables.”

Source : Challenges

Extrait de: Source et auteur

Suisse shared items on The Old Reader (RSS)

Et vous, qu'en pensez vous ?